Immer mehr fortschrittliche Unternehmen treffen aktuell eine klare Entscheidung: Für die Rechnungsstellung wird kein Microsoft Word mehr geöffnet, da der manuelle Prozess Zeit raubt, Fehler provoziert und Fachkräfte zu bloßen Abtippern degradiert. Während viele andere angesichts der gesetzlichen Pflicht zur E-Rechnung in Panik verfallen und ein bürokratisches IT-Monster fürchten, erkennen Vorreiter darin den ultimativen Befreiungsschlag für ihre Buchhaltung. Wer den harten Schnitt wagt und alte Vorlagen löscht, erlebt, wie sich plötzlich alle Daten nahtlos verbinden und Systeme von selbst miteinander kommunizieren.

Dieser Artikel entstand aus einer klaren Mission: Zu helfen, wenn die Umstellung schwerfällt, und aufzuzeigen, wie Sie Ihre Prozesse nicht nur rechtssicher, sondern radikal besser machen.

Das Wichtigste in Kürze

Die Realität zeigt: Die klassische PDF-Rechnung hat im B2B-Umfeld ausgedient. Wer E-Rechnungen als starres IT-Projekt begreift und krampfhaft an analogen „Workarounds“ für Word festhält, scheitert an fehlerhaften Datenstrukturen und abgelehnten Belegen.

Spätestens ab 2026 greift die E-Rechnung Pflicht für den Versand von strukturierten, maschinenlesbaren Datensätzen (nach der Norm EN 16931, wie XRechnung oder ZUGFeRD). Die Hauptaufgabe liegt dabei nicht in der reinen Software-Wahl, sondern im Überdenken der Prozesse drumherum. Erfolgreiche Unternehmen nutzen den Wechsel, um Freigabe- und Eingangs-Workflows mithilfe von Automatisierungsplattformen wie Zenkit Flow durchgängig zu digitalisieren.

Wir analysieren in diesem Beitrag die Details der neuen Gesetzeslage und zeigen Ihnen konkrete Lösungswege auf, wie aus der Pflicht ein echter Wettbewerbsvorteil wird.

In diesem Artikel erfahren Sie:

✅ Wie Sie E-Rechnungen richtig verstehen: Was ZUGFeRD und XRechnung fundamental von einem klassischen PDF unterscheidet.

✅ Wie die gesetzlichen Fristen aussehen: Ab wann die Pflicht greift und für welche Sonderfälle weiterhin Ausnahmen gelten.

✅ Wie Sie Prozesse radikal verschlanken: Warum die reine Rechnungserstellung nur das halbe Spiel ist und wie sich mit intelligenten Workflows die manuelle Koordination beenden lässt.

Was ist eine E-Rechnung? Definition und Unterschiede zur PDF-Rechnung

Man kennt diesen Zustand in vielen Organisationen nur zu gut: Man denkt, man arbeitet digital, weil ein Dokument als PDF gespeichert und per Mail versendet wird. Aber für einen Computer ist ein „normales“ PDF nur ein leeres Bild. Er weiß nicht, ob die Zahl oben rechts das Datum, die Postleitzahl oder der Rechnungsbetrag ist. Jemand muss es mühsam abtippen.

Eine E-Rechnung im gesetzlichen Sinne ändert genau das. Sie basiert auf maschinenlesbaren, strukturierten Daten (Norm EN 16931).

Wie sieht eine E-Rechnung in der Praxis aus?

Es gibt zwei vorherrschende Formate, die essenziell sind:

- Die XRechnung: Ein reiner XML-Datensatz. Für das menschliche Auge ein unübersichtlicher Code, für Behörden und Buchhaltungssysteme die perfekte, fehlerfreie Datenquelle.

- ZUGFeRD: Die optimale Lösung für KMU. Es ist ein hybrides Format. Es sieht aus wie ein normales PDF (für den Menschen lesbar), trägt aber den strukturierten XML-Datensatz unsichtbar im Hintergrund mit sich.

Hier greift das Prinzip moderner Datenverarbeitung: Jede Information (Steuernummer, Netto-Betrag) hat ihr exakt definiertes Feld im Code (z.B. <ram:TaxBasisTotalAmount>). Das System liest es aus, das Zahlenrätsel löst sich von selbst, es gibt keine Übertragungsfehler mehr.

Die XML-Struktur erklärt: Ein konkretes E-Rechnung Beispiel

Um das Prinzip greifbarer zu machen, hilft ein Blick auf ein konkretes E-Rechnung Beispiel. In einer herkömmlichen PDF-Rechnung steht oft schlicht der Text „Rechnungsbetrag: 1.000,00 €“. Für ein Buchhaltungssystem ist dies jedoch nur eine bedeutungslose Zeichenkette – es kann nicht selbstständig unterscheiden, ob es sich dabei um eine Telefonnummer, eine Artikelnummer oder den tatsächlichen Preis handelt.

In der strukturierten XML-Datei einer echten E-Rechnung ist jede Information hingegen mit speziellen Tags (Etiketten) versehen. Im maschinenlesbaren Code steht dann beispielsweise: <ram:TaxBasisTotalAmount>1000.00</ram:TaxBasisTotalAmount>.

Durch diese exakte Etikettierung löst sich das Datenrätsel von ganz allein. Jedes moderne Buchhaltungsprogramm weltweit erkennt sofort zweifelsfrei den Nettobetrag und kann ihn vollautomatisch weiterverarbeiten – gänzlich ohne fehleranfälliges Abtippen oder manuelle Zwischenschritte.

E-Rechnung Pflicht in Deutschland: Ab wann gelten die neuen Fristen?

Die Dringlichkeit ist real. Überall finden sich Unternehmen, die weiterkommen wollen, aber durch Unwissenheit blockiert sind.

Gemäß den finalen Beschlüssen des Bundesfinanzministeriums (BMF) zum Wachstumschancengesetz entfällt der Vorrang der Papierrechnung, womit die schrittweise Pflicht zur E-Rechnung ab 2025/2026 im B2B-Sektor endgültig rechtlich verankert ist.

Die rechtlichen Fakten sind klar definiert:

- Die Empfangspflicht ist da: Bereits seit Januar 2025 muss jedes B2B-Unternehmen in der Lage sein, strukturierte E-Rechnungen zu empfangen und revisionssicher zu verarbeiten.

- Die Versandpflicht kommt: Je nach Unternehmensgröße laufen die Schonfristen für den aktiven Versand bis Ende 2026 oder Anfang 2027 ab. Danach ist Schluss mit dem Papier- und einfachen PDF-Versand an andere Unternehmen.

Gesetzliche Vorgaben: Gibt es bei der E-Rechnung Pflicht Ausnahmen?

Ja, nicht für jede Transaktion muss zwingend ein XML-Code erzeugt werden. Ausgenommen bleiben vorerst:

- B2C-Geschäfte (Rechnungen an Privatpersonen)

- Kleinbetragsrechnungen (unter 250 Euro brutto)

- Fahrausweise im Personenverkehr

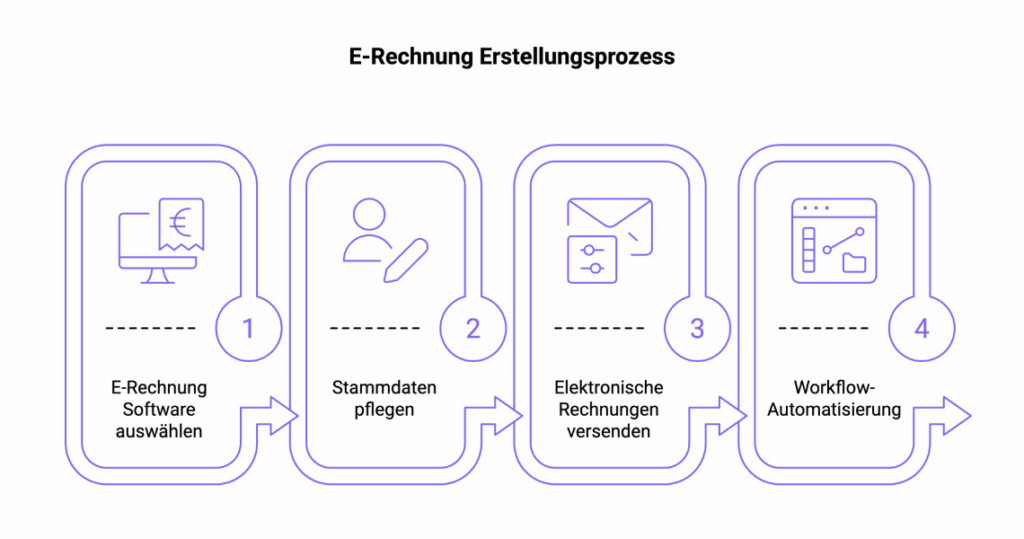

E-Rechnung erstellen: In 3 Schritten zur rechtssicheren Umsetzung

Schwierige Systemanpassungen sind kein Problem – sie SIND das eigentliche Spiel, das Unternehmen effizienter macht. Wer ohnehin an die Systeme heranmuss, sollte es direkt richtig machen.

Schritt 1: Die passende E-Rechnung Software auswählen

Die Suche nach Word-Makros oder PDF-Konvertern, die Textdokumente notdürftig in ein ZUGFeRD-Format pressen, kostet nur Zeit und ist fehleranfällig. Die Lösung liegt in einer dedizierten E-Rechnung Software (wie Lexoffice, sevdesk oder DATEV), die diese Formate nativ und rechtssicher mit einem Klick erzeugt.

Schritt 2: Stammdaten und Pflichtangaben korrekt pflegen

Strukturierte Daten erfordern absolute Präzision. Stammdaten müssen aufgeräumt werden. Fehlt die Leitweg-ID des öffentlichen Auftraggebers oder ist die USt-IdNr. falsch, wird das System die Rechnung gnadenlos abweisen.

Schritt 3: Elektronische Rechnungen rechtskonform versenden

Nachdem die Software die E-Rechnung erzeugt hat, wird diese direkt aus dem System per E-Mail versendet oder über Portale (z.B. OZG-RE) hochgeladen. Das ist die Pflicht – doch jetzt folgt die Kür.

Workflow-Automatisierung: Die E-Rechnung nahtlos in Geschäftsprozesse integrieren

Viele Erfahrungen im Prozessmanagement führen zu einer zentralen Erkenntnis: Die Rechnungserstellung isoliert zu betrachten, ist ein Fehler. Was passiert vor der Rechnung? E-Mails fliegen hin und her, Projekte warten auf Freigabe. Was passiert nach dem Rechnungseingang? Jemand muss prüfen, abgleichen, nachfragen. Genau hier liegt der echte Mehrwert für Teams und Abteilungen.

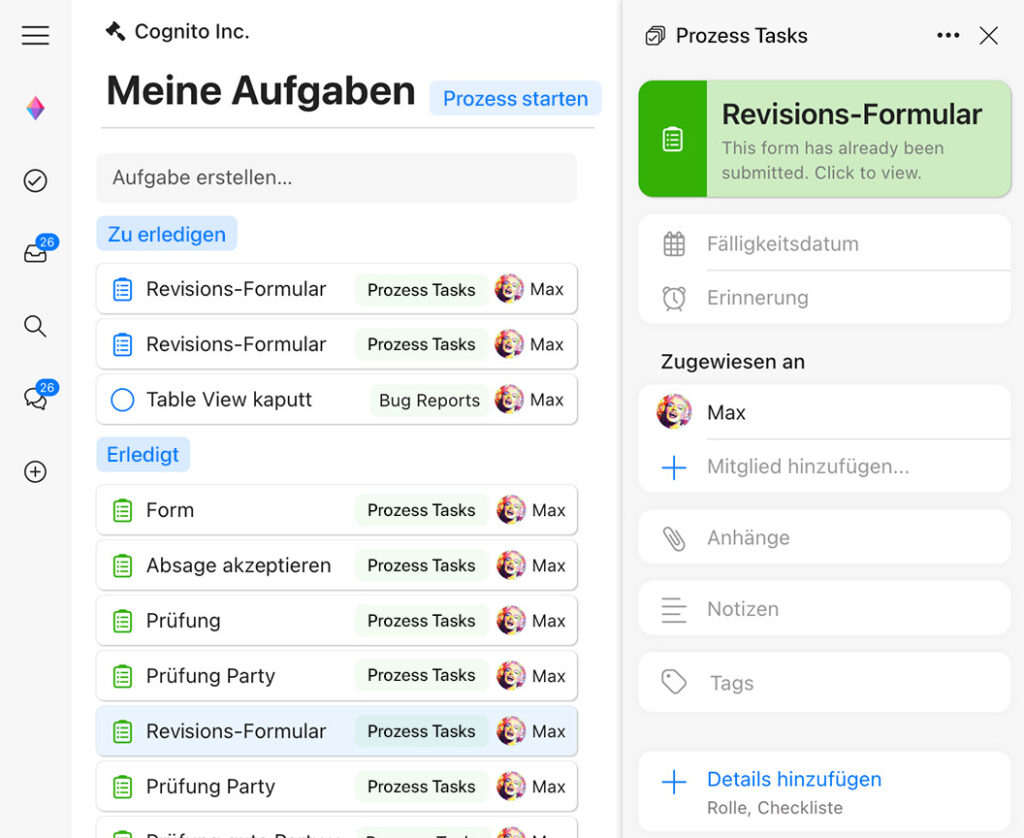

Wenn sich Organisationen zukunftsfähig aufstellen, nutzen sie No-Code-Plattformen wie Zenkit Flow, um den gesamten Lebenszyklus zu orchestrieren. Flow verbindet Prozessmodellierung, Aufgabenmanagement und Automatisierung in einer Umgebung und macht Abläufe direkt lauffähig.

Rechnungseingang und -ausgang mit Zenkit Flow automatisieren

- Automatische Erstellung triggern: Ein Team arbeitet an einem Projekt. Ist es abgeschlossen, klickt die Projektleitung in Zenkit Flow auf „Freigabe“. Der Prozessknoten „HTTP Request“ sendet daraufhin im Hintergrund vollautomatisch den Befehl an externe Dienste (wie die Buchhaltungssoftware): „Generiere und versende jetzt die XRechnung für dieses Projekt“. Kein Copy-Paste mehr nötig.

- Rechnungseingang intelligent steuern: Geht eine ZUGFeRD-Rechnung ein, nutzt Zenkit Flow die Funktion „Parse JSON“, um die strukturierten Maschinendaten sofort in eine nutzbare Struktur umzuwandeln.

- Human-in-the-Loop: Stimmt der ausgelesene Rechnungsbetrag nicht mit dem Angebot überein, nutzt das System die Aktion „Create Chat Message“. Der verantwortliche Mitarbeiter bekommt eine automatische Chat-Nachricht mit der Bitte um Prüfung. Das reduziert die manuelle Koordination und schafft eine klare Zuordnung von Aufgaben.

Wenn das Prinzip der Vernetzung einmal verstanden ist, verstärkt sich alles gegenseitig. Es gibt immer ein nächstes, besseres Feld in den Unternehmensprozessen. Wer Interesse hat, seine Abläufe auf das nächste Level zu heben, sollte prüfen, wie moderne No-Code-Tools diese Arbeit zukunftssicher abnehmen können.

Häufig gestellte Fragen zur E-Rehnung (FAQ)

Was ist der Unterschied zwischen einer E-Rechnung und einem PDF?

Eine herkömmliche PDF-Rechnung ist lediglich ein digitales Bilddokument, das von Menschen gelesen, aber von Computern nicht automatisch semantisch erfasst werden kann. Eine E-Rechnung (wie XRechnung oder ZUGFeRD) basiert hingegen auf strukturierten, maschinenlesbaren Daten im XML-Format. Dadurch können Buchhaltungssysteme Informationen wie Rechnungsbeträge oder Steuernummern sofort fehlerfrei auslesen und weiterverarbeiten, ohne dass ein manuelles Abtippen erforderlich ist.

Ab wann ist die E-Rechnung Pflicht für Unternehmen?

Die Empfangspflicht für elektronische Rechnungen gilt im deutschen B2B-Sektor (Geschäfte zwischen Unternehmen) bereits seit dem 1. Januar 2025. Für den aktiven Versand gelten gestaffelte Übergangsfristen, die abhängig vom Unternehmensumsatz spätestens Ende 2026 beziehungsweise Anfang 2027 auslaufen. Danach ist der Versand von klassischen Papierrechnungen oder reinen Bild-PDFs im B2B-Bereich gesetzlich nicht mehr zulässig.

Welche Rechnungen sind von der E-Rechnung Pflicht ausgenommen?

Der Gesetzgeber hat bestimmte Vorgänge von der Pflicht zur maschinenlesbaren elektronischen Rechnungsstellung befreit. Ausgenommen sind B2C-Geschäfte (Rechnungen an Privatpersonen), Kleinbetragsrechnungen mit einem Bruttobetrag von maximal 250 Euro sowie Fahrausweise für den Personenverkehr. In diesen Fällen dürfen weiterhin Papierbelege oder einfache PDFs verwendet werden.

Kann ich eine E-Rechnung weiterhin mit Microsoft Word erstellen?

Nein, Microsoft Word und Excel sind von Haus aus nicht in der Lage, rechtskonforme, maschinenlesbare XML-Datensätze nach der vorgeschriebenen EU-Norm EN 16931 zu generieren. Die Nutzung von nachträglichen PDF-Konvertern oder Makros gilt als fehleranfällig und umständlich. Für zukunftssichere Prozesse wird der Wechsel zu einer dedizierten Buchhaltungssoftware empfohlen, die XML-Formate nativ erzeugt und sich nahtlos in Automatisierungs-Workflows einbinden lässt.

Und zum Schluss: Die E-Rechnung als Fundament für zukunftssichere Prozesse

Strukturierte, maschinenlesbare Rechnungsdaten sind das entscheidende Puzzleteil, das fehleranfällige Handarbeit und Medienbrüche endgültig aus der Unternehmens-DNA verbannt. Das Resultat: Beschleunigte Zahlungsläufe, lückenlose Transparenz und ein spürbares Ende des manuellen Koordinationsaufwands.

Dass sich dieser Schritt lohnt, zeigen aktuelle Marktdaten: Laut dem international anerkannten Billentis-Report lassen sich durch den Wechsel von papier- oder PDF-basierten Rechnungen auf eine echte E-Rechnung die Prozesskosten in der Buchhaltung um 60 bis 80 Prozent senken.

Der Weg dorthin erfordert jedoch eine klare Entscheidung: Den konsequenten Schnitt und das Loslassen veralteter Workarounds wie Word oder Excel. Um aus der gesetzlichen Pflicht einen echten Wettbewerbsvorteil zu machen, sollten Unternehmen jetzt folgende drei Hebel priorisieren:

- Stammdaten kompromisslos bereinigen: Ein strukturierter Datensatz verzeiht keine Tippfehler. Prüfen Sie jetzt Ihre Kundendaten – fehlende Leitweg-IDs oder falsche USt-IdNr. führen künftig zur sofortigen Abweisung der Rechnung.

- Native Software-Lösungen wählen: Setzen Sie auf dedizierte Buchhaltungs-Tools, die Formate wie XRechnung und ZUGFeRD standardmäßig und ohne fehleranfällige Zusatz-Konverter erzeugen.

- Den Prozess ganzheitlich automatisieren: Isolieren Sie die Rechnungserstellung nicht. Nutzen Sie No-Code-Plattformen wie Zenkit Flow, um den gesamten Lebenszyklus – von der ersten Projektfreigabe bis zur Prüfung des Rechnungseingangs – nahtlos und intelligent miteinander zu vernetzen.

Die gesetzlichen Übergangsfristen laufen unweigerlich ab. Wer heute handelt und seine Systeme aufeinander abstimmt, erfüllt nicht nur eine Pflichtvorgabe, sondern schafft ein belastbares, skalierbares Fundament für die Zukunft. Machen Sie den ersten Schritt und befreien Sie Ihre Prozesse von unnötigem Ballast!

Jetzt sind Sie gefragt!

Die Umstellung auf die E-Rechnung ist ein Prozess, der jede Organisation vor ganz individuelle Herausforderungen stellt. Wie weit ist Ihr Unternehmen auf diesem Weg? Haben Sie den konsequenten Schritt aus der analogen Word-Welt bereits gewagt, oder stehen Sie noch ganz am Anfang Ihrer Automatisierungs-Reise?

Teilen Sie Ihre Erfahrungen, Ihre größten Hürden oder Ihre bewährten Lösungsansätze gleich hier in den Kommentaren. Lassen Sie uns gemeinsam diskutieren, wie der Übergang zur digitalen Buchhaltung in der Praxis am effizientesten gelingt!

Annalena und das Zenkit Team

Schreibe einen Kommentar